2023年我國肉牛產業發展回顧與2024年展望

1.概述

2023年,我國肉牛產業發展面臨諸多困難與挑戰,主要呈現出外需減弱和內需不足碰頭、周期性與結構性問題并存等特征,全國牛肉產能持續穩步增長,年進口總量進一步擴大,但活牛交易價格跌幅顯著、進口牛肉價格走低、國產牛肉價格回落,且均在消費旺季行情上漲乏力。市場疲軟傳導養殖行業經濟效益嚴重下滑,對養殖從業群體構成較大壓力與負面影響。面對不利形勢,不少地區依然秉持高質量發展理念,通過政策性扶持帶動、龍頭企業示范引領,積極培育新質生產力賦能現代化肉牛產業體系,為將來我國肉牛行業抵御市場風險、實現向好發展積累實踐經驗、提供參考依據。

2.數據分析

2.1存欄量

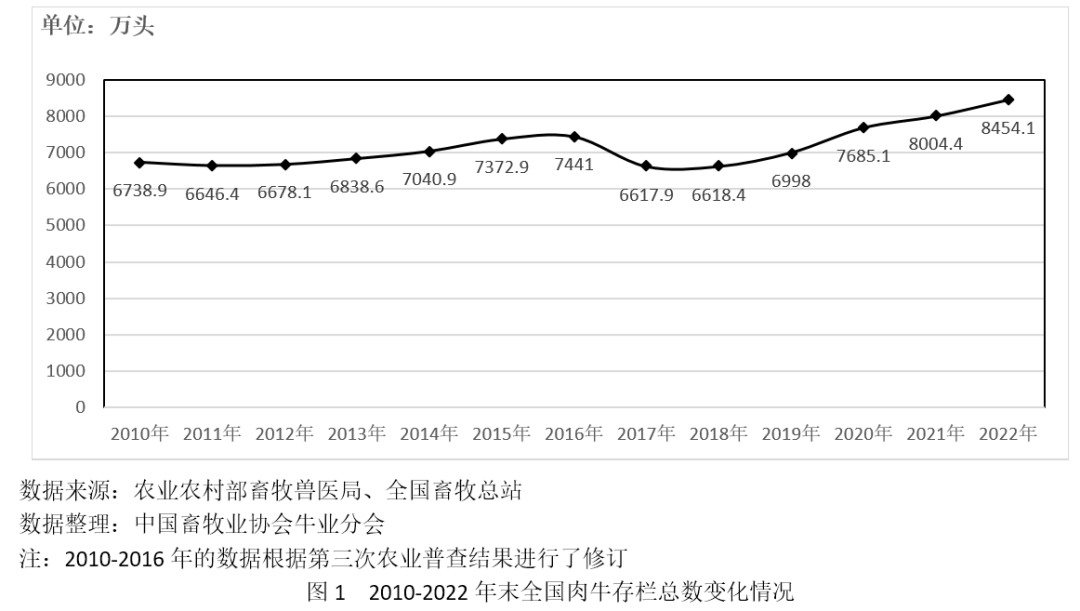

2022年我國肉牛存欄量8454.1萬頭,較2021年增加449.7萬頭(見圖1),同比增長5.6%,比2012年增長26.6%。

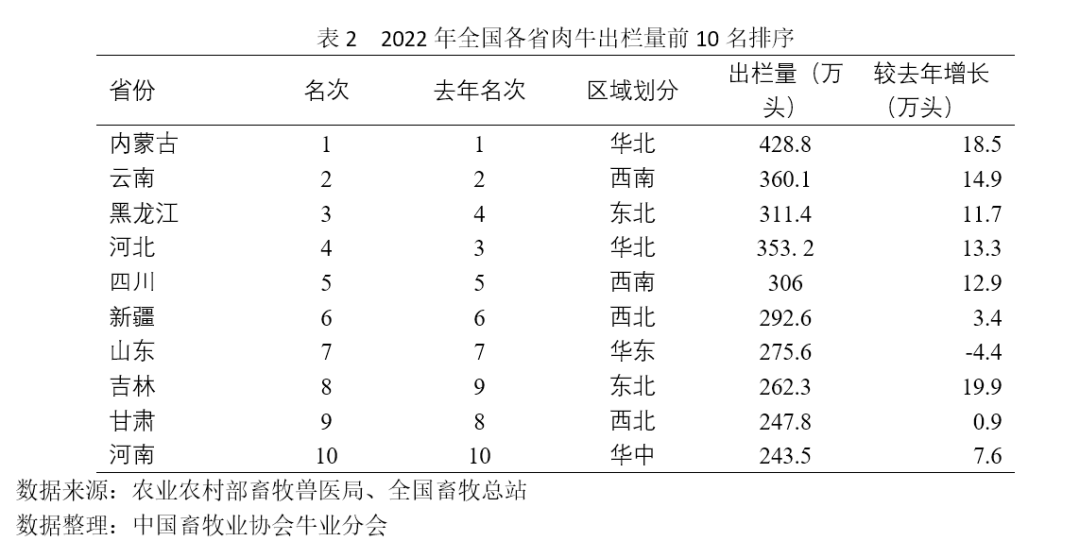

表1數據顯示,2022年全國肉牛存欄量前十名的省(區)保持不變,名次略有變化,增幅最大的三個省分別是內蒙古(73萬頭)、新疆(64.2萬頭)、四川(58.8萬頭)。

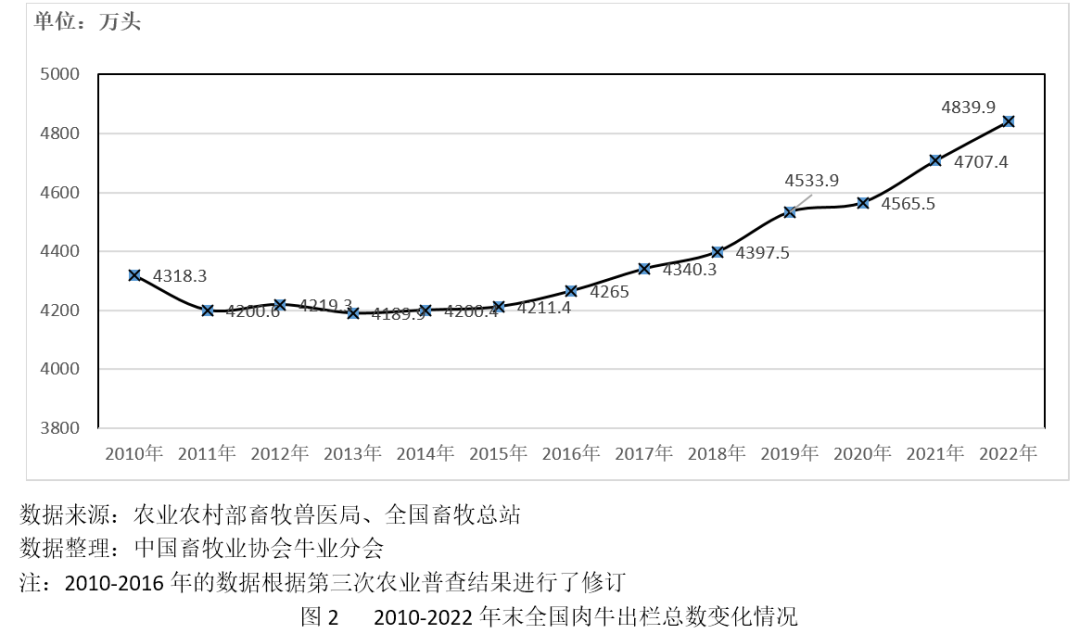

2022年我國牛肉出欄量4839.9萬頭,較2021年增加132.5萬頭(見圖2),同比增長2.8%,比2012年增長14.7%。

表2數據顯示,2022年全國肉牛出欄量前十名的省(區)保持不變,名次略有變化,僅山東省出現負增長,減少4.4萬頭。

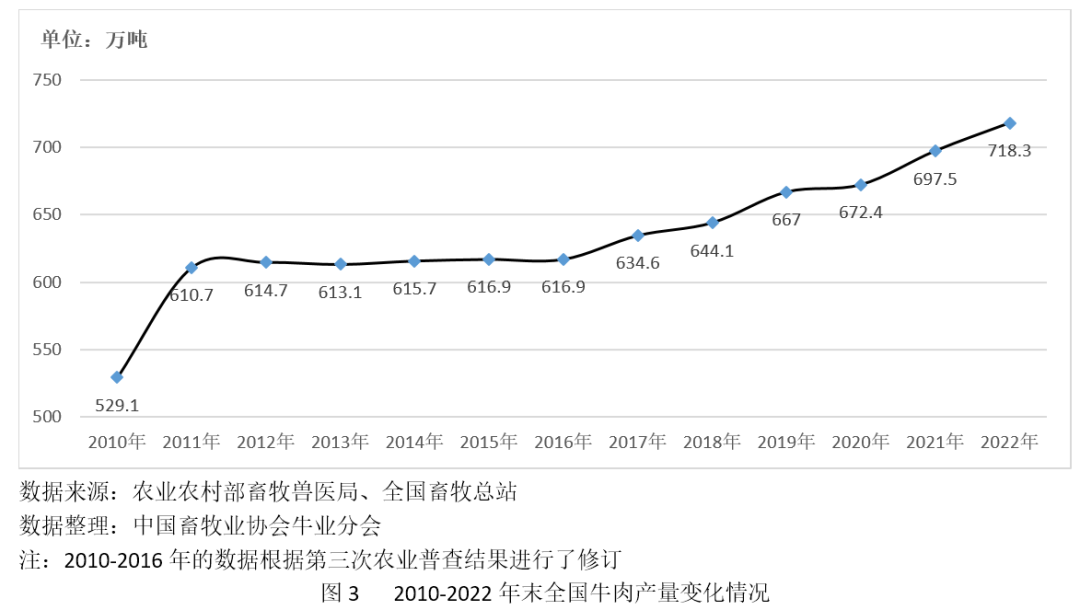

2022年我國牛肉產量718萬噸,較2021年增加20.5萬噸(見圖3),同比增長2.8%,比2012年增長16.8%。

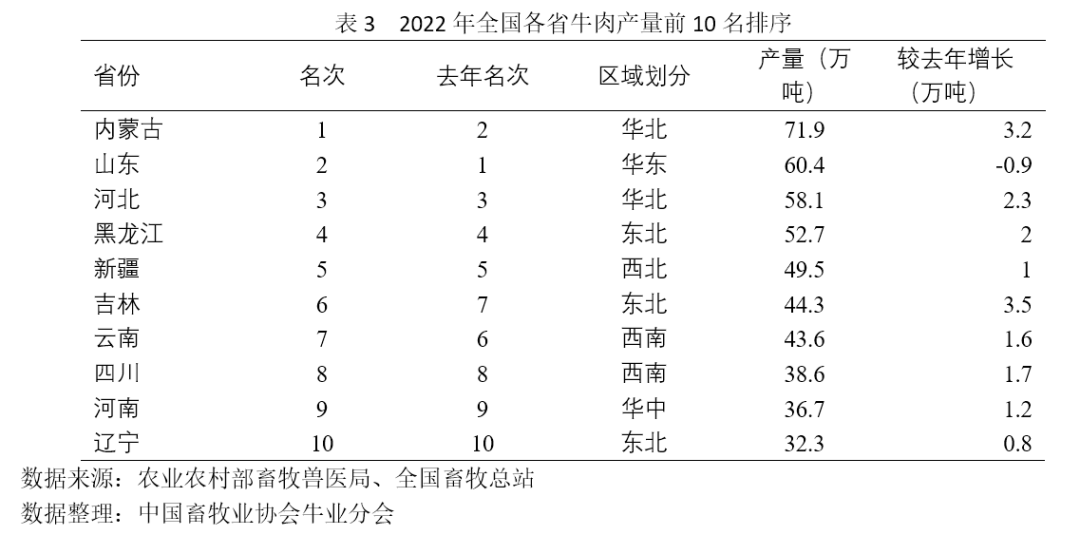

表3數據顯示,2022年全國牛肉產量前十名的省(區)保持不變,僅山東出現負增長,同比減少0.9萬噸。

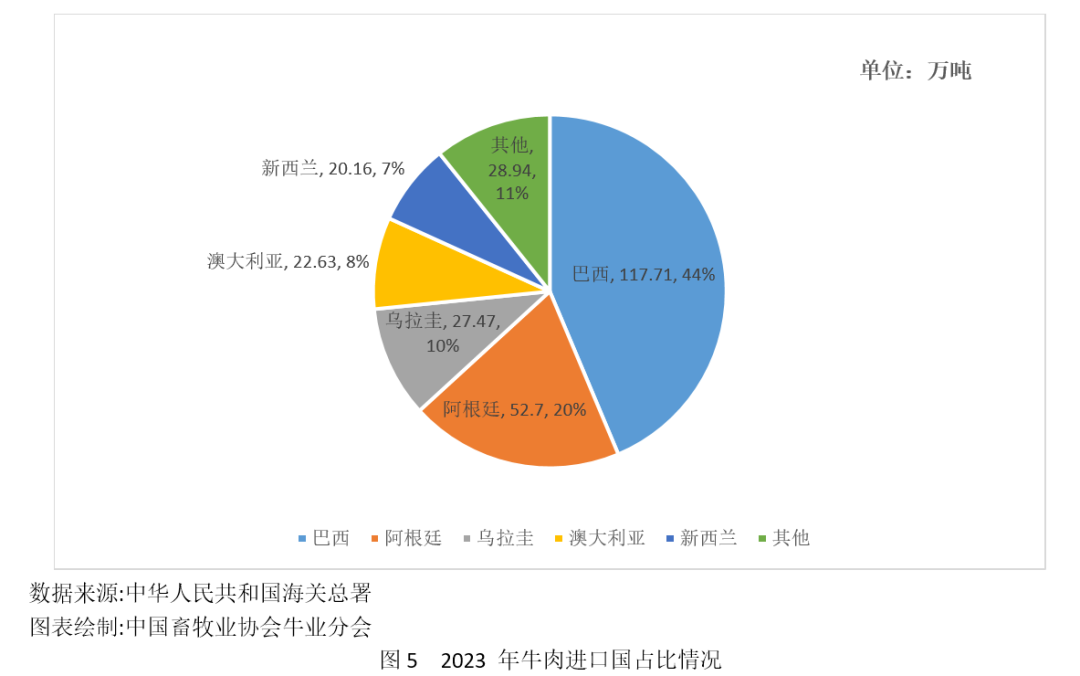

2023年,我國牛肉累計進口273.74萬噸,同比增加2%,進口主要來自巴西、阿根廷、烏拉圭、澳大利亞及新西蘭,其中從巴西進口117.71萬噸,占比43%;從阿根廷進口52.70萬噸,占比19%,從烏拉圭進口27.47萬噸,占比10%;從澳大利亞進口22.63萬噸,占比8%;從新西蘭進口20.61萬噸,占比7%;其余從美國、加拿大及智利等國家進口。

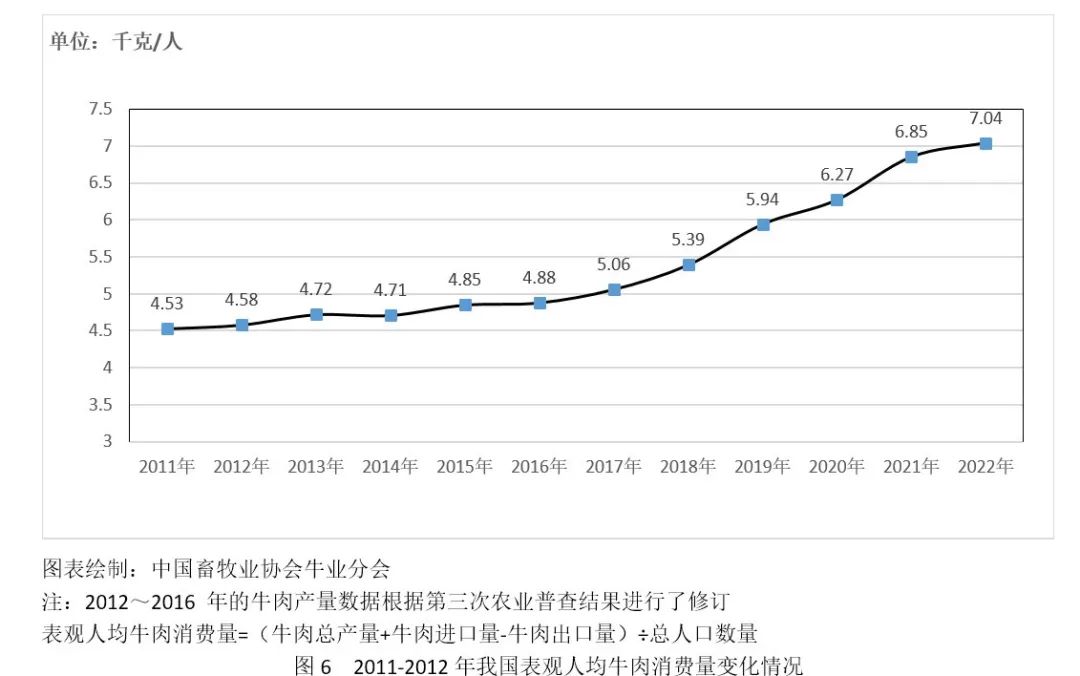

2022年我國表觀人均牛肉消費量為7.04千克/人,同比增長2.7%,比2012年增長53.7%。

3. 2023年我國肉牛產業發展形勢分析

3.1 肉牛養殖規模化水平逐步提升,產能基本穩定

農業農村部肉牛產業監測預警工作組監測數據顯示,2023年12月份,肉牛養殖戶數同比下降1.8%,肉牛養殖規模場數量同比增長3.8%,肉牛養殖集中度和規模化水平有所提高;但受牛價下跌影響,12月末肉牛存欄量同比下降2.1%,能繁母牛存欄量同比下降1.9%;能繁母牛存欄比重為44.9%,較上年略增0.1個百分點。2023年新生犢牛數同比下降1.4%。

3.2 活牛價格波動較大,總體跌幅顯著

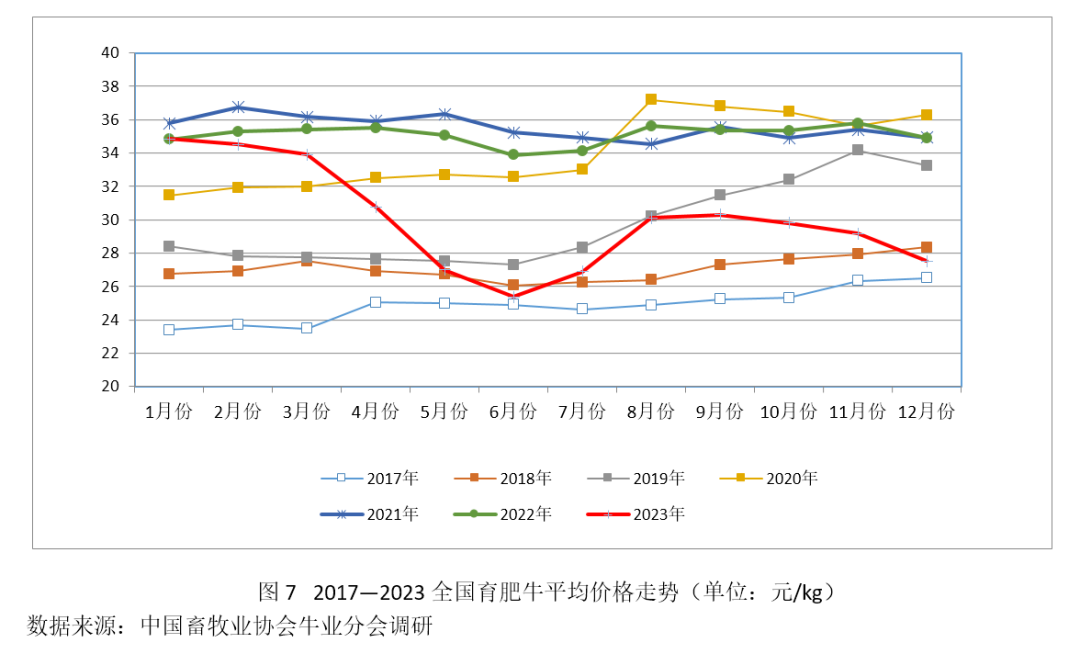

協會監測數據顯示,2023年全國育肥牛(西門塔爾牛雜交牛為主)全年均價為30.02元/kg,同比下跌16.9%,國內育肥牛2023年3月中旬開始出現持續性價格下跌,據不完全統計,2023年3~6月,東北地區大型肉牛屠宰企業“育肥牛收購價格”出現了史無前例的23連跌,2023年6月全國育肥牛平均價格約25.39元/kg,跌至2017年11月以來價格最低點。同期成年繁育母牛市場價格跌至16~24元/kg,與2020年相比,跌幅約達55%。價格大幅跌落導致養殖從業群體抗拒心理不斷加劇,短期內形成了群體性壓欄惜售的局面,造成活牛市場階段性供應短缺,7~8月份國內各地育肥牛行情陸續反彈,東北部地區8月末反彈上漲至30元/kg左右,逐漸傳導東北以外的肉牛主產區跟隨反彈,但是好景不長,9月份育肥牛行情再度出現下跌,12月份回落至27~28元/kg。

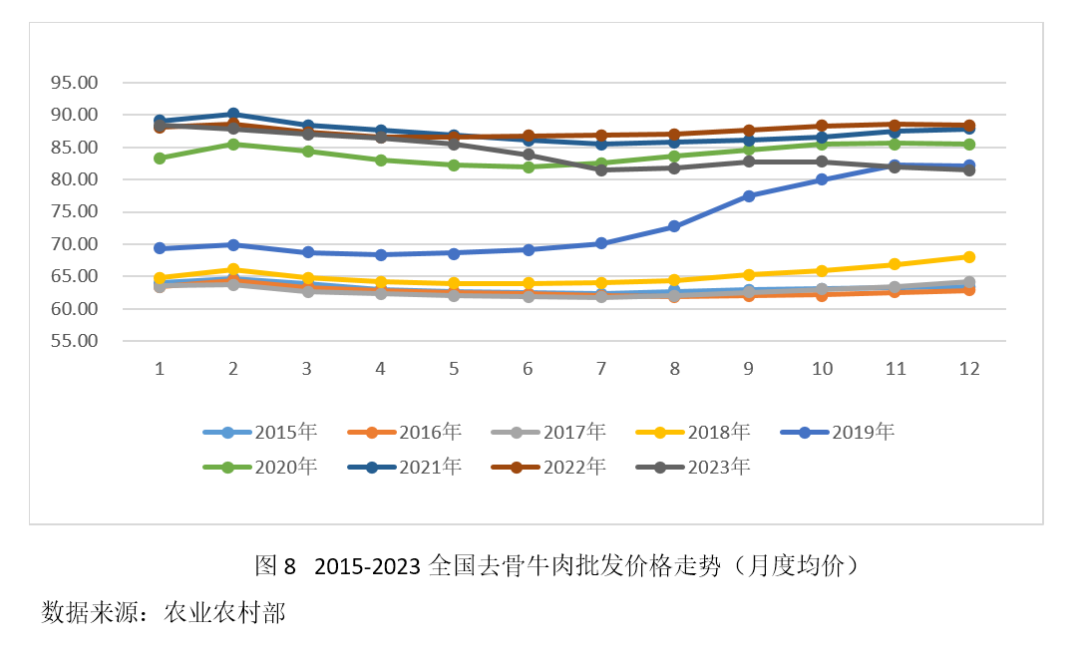

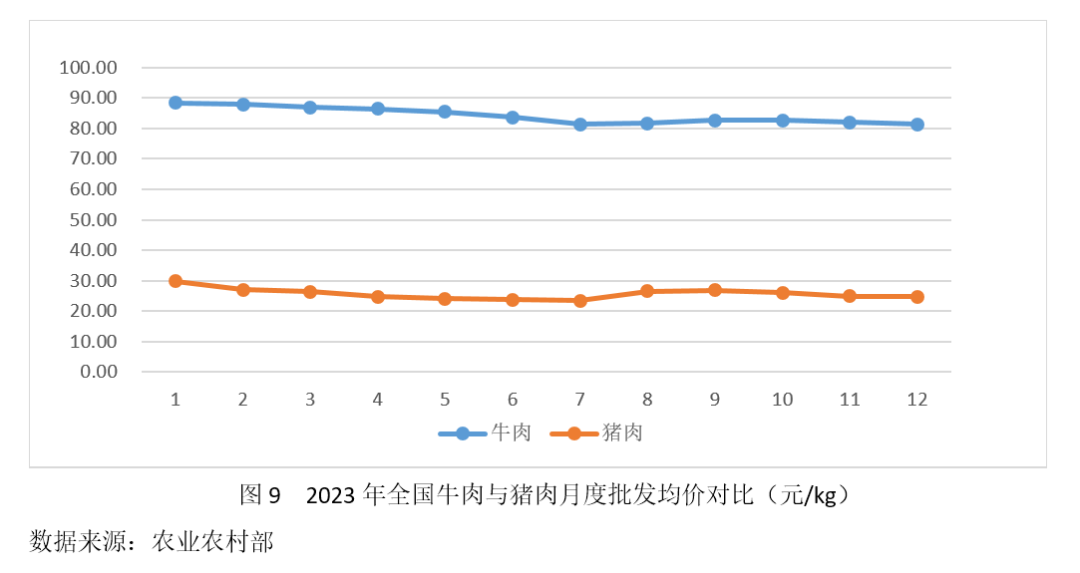

3.3 進口牛肉價格走低、國產牛肉價格回落

2023年國內牛肉市場行情進入下行通道,全年牛肉(去骨)批發均價約84.24元/kg,同比下降3.96%,月度牛肉價格跟隨活牛價格起伏而產生波動,且在12月份傳統消費旺季降到81.41元/kg,成為2019年11月份以來月度價格最低點,無獨有偶,2023年我國進口牛肉市場同樣“遇冷”,平均到岸價格5195美元/噸,同比下跌21%。導致當年牛肉行情下滑的原因主要包括四個方面:一是需求萎縮,消費不振。當前我國人口出現負增長,老齡化進程加快,國內牛肉傳統消費進入飽和階段,同時新的增長點也增長乏力,據國家統計局數據顯示,2023年12月,全國畜肉類價格下降15.9%,影響CPI(居民消費價格指數)下降約0.56個百分點,其中豬肉價格下降26.1%,影響CPI下降約0.43個百分點,對于牛肉價格下降發揮著傳導作用;二是供給相對過剩。2022年我國牛肉總產量超過700萬噸,比10年前增加了300多萬噸,加上進口的200多萬噸,總量超過900萬噸,在需求萎縮的時代背景下便呈現出供給相對過剩的局面,國內牛肉市場的“供強需弱”也是造成肉牛及牛肉行情下滑的主要原因之一;三是進口沖擊。隨著我國與雙邊、多邊國家政府自由貿易合作不斷強化,進口稅率逐步下調,致使涌入國內消費市場的進口牛肉低價優勢愈發凸顯;四是屠宰牛非自然性“增員”加劇。活牛市場行情低迷誘發了繁育母牛被養殖者規模性棄養拋售宰殺、以肉計價的現象,與此同時,由于奶價持續走低,奶牛養殖戶虧損嚴重,也開始大批量淘汰奶母牛,進一步擴大了屠宰牛短期積蓄效應。

3.4 肉牛行情低迷導致養殖效益下滑明顯

協會與會員企業聯合調研結果顯示,2023年國內肉牛養殖效益因為市場行情下行而顯著下滑,甚至出現虧損。

從肉牛育肥飼養環節看,2023年內出欄的育肥牛,其入欄時間多處于2022年年初至2023年年初之間,此時正值牛價歷史高位,250千克左右的犢牛價格約為12000-15000元。現階段糧食與飼草價格也同樣處于高位,自配精補料價格約3400元/噸,草料約900元/噸。在750千克出欄時整個育肥周期(10-12個月)的飼料成本約為9500元,飼養基礎成本為23500元,因此如果是在當年第一季度之前出欄的育肥牛,頭均收益約2500-3000元,而在最低谷6月份出欄的育肥牛,每頭可能面臨4000元以上的虧損。

從繁育母牛養殖環節看,2023年年初犢牛價格開始逐漸下降,250kg的公犢牛從11000逐漸降至6000元。250千克母犢牛價格從10000元逐漸降至4500元。繁育母牛頭均年飼養成本約為4100元,出生到斷奶犢牛頭均飼養成本約為1500元,因此繁育母牛帶犢飼養(按照一年產一犢測算)總成本約為每頭5600元。由此可知2023年年初出欄250千克的公犢牛頭均收益約為5400元,年末約盈利為400元;年初出欄250千克的母犢牛頭均收益約4400元,年末則虧損1100元。

3.5 “政產學研”聯合發力,持續聚焦肉牛產業高質量發展

面對不利形勢,不少地區依然秉持高質量發展理念,通過政策性扶持帶動、龍頭企業示范引領,積極培育新質生產力賦能現代化肉牛產業體系,為將來我國肉牛行業抵御市場風險、實現向好發展積累實踐經驗、提供參考依據。

2023年11月,安徽省人民政府辦公廳發布《關于實施“秸稈變肉”暨肉牛振興計劃的意見》,提出“支持秸稈飼料生產供應”、“支持肉牛良種繁育”、“支持肉牛規模養殖”等十條支持肉牛產業發展政策,其中重點強調要開展智慧養牛試點,加大肉牛養殖標準化示范創建力度。鼓勵支持有條件的縣(市、區),結合“千村引領、萬村升級”工程,依規統籌財政銜接推進鄉村振興、發展新型農村集體經濟、秸稈綜合利用、新型農業經營主體、農業產業強鎮等資金,著力支持提升養殖基地、屠宰加工、倉儲保鮮等設施裝備水平,打造基礎條件好、主導產業突出、帶動效果顯著的肉牛強鎮強村。

內蒙古通遼市政府出臺《通遼市2024年推動肉牛產業高質量發展行動方案》,指出要實施肉牛數字化行動,推動數據信息產業化應用,具體做法是提升良種基礎母牛和新生母牛養殖數字化水平、強化育肥牛養殖及屠宰環節數字化管理、加強金融、保險、農擔公司、通信部門合作,推動“政府-銀行-保險”數據融合、交互等。從而建立通遼肉牛產業大數據平臺,推動“育肥—屠宰”利益聯結,保障加工企業牛肉產品質量安全。為金融保險部門降低人員成本和管理成本,并提高風險防控水平。圍繞凍精、獸藥、飼草料、加工等全產業鏈生產資料產銷環節,推動信息共享,為企業與養殖主體之間解決信息不對稱問題。

山東省陽信縣億利源清真肉類有限公司與中國農科院、中國電信合作,建立國內首家5G牧場,通過電子耳標記錄每頭牛的身份,并感知牛只的個體體征(運動步數、疫病、反芻等);中央廚房、云端服務保證30個月飼喂信息可追溯。5G牧場智能飼喂中央廚房系統,大大提高了生產效率,三個人可飼喂上萬頭牛;自帶智能稱重系統,通過中央控制器精準分配,實現了飼料按照肉牛不同生育期對營養需求進行科學配方;TMR車精準配送,實現肉牛不同生育期的精準飼喂,保證每一欄牛在配方量、投放量、采食量的統一性和有效性;中央廚房系統還解決了在飼料配比、加工等過程的“跑冒滴漏”問題,有效地降低了生產成本,實現精準飼喂。

4. 2024年肉牛業趨勢展望

4.1 生產形勢總體保持穩定,市場行情仍將低迷

國家牛羊增量提質行動等產業扶持政策有效助推肉牛養殖發展,預計2024年肉牛存欄總數仍將保持穩中有增,但隨著春節過后進入傳統消費淡季,上一年行情波動造成的國內肉牛產能結構性過剩,將對2024年活牛及牛肉市場構成不小沖擊,由于近年來國家政策的影響和資本市場的介入,肉牛市場行情運行的周期性有所增強,“牛周期”相較于“豬周期”顯得遲緩,但也逐漸遵循:“牛價攀升→育肥牛補欄積極性增長→商品牛階段性產能增加→牛價下跌→育肥牛補欄積極性下降→基礎母牛加速淘汰→商品牛階段性產能減少→牛價攀升”的周期性規律。依據當前國內經濟社會總體形勢及客觀存在的“牛周期”來判斷,2024年國內肉牛市場行情大概率仍將繼續低位運行。

4.2 受市場低谷期影響,養殖經濟效益提升不容樂觀

2023年國內肉牛養殖業已正式步入“微利”時代,但本輪市場低谷卻還未曾見“底”,如何及時止損或維持當前經濟效益水平將成為2024年廣大肉牛養殖企業和養殖戶的核心關切。對于現有規模化舍飼繁育母牛養殖從業群體而言,壓力與挑戰進一步升級,而對于大型肉牛屠宰企業來說,則需要警惕行情低迷導致商品牛源階段性產能減少而衍生出的牛源“斷供”問題。

4.3 “好牛好肉品牌培優行動計劃”持續推進

2024年,由中國畜牧業協會、中國肉類協會及國家畜牧科技創新聯盟聯合發起的“好牛好肉品牌培優行動計劃”將繼續深入推進,聯合構建“好牛→好肉→好品牌”價值體系,暢通生產、渠道、消費之間循環,整合各方資源逐漸形成養殖、屠宰加工、流通銷售等市場主體通用的技術指南與行為規范,并聯合為成員企業進行品牌推優服務和產銷對接,強化品牌意識、提升品牌價值,引導消費、促進消費、擴大消費。

5. 幾點思考

5.1 因地制宜、物盡其用,加大力度開發利用粗飼料資源

當前,國內飼草料價格高位運行,與牛價下滑雙向擠壓著養殖環節的經濟效益。審慎推行“禁牧”措施,科學適度放牧,努力提升荒山、草坡、草地、田間地頭等飼草類資源有助于降低我國肉牛飼養成本,同時應千方百計提高農作物秸稈資源在養牛業中的利用效率,中國牛業面臨的國際競爭壓力不斷升級,通過精細化的飼養管理技術有效降低生產成本,提高生產效率,實現降本增效將是產業發展的必然趨勢。

5.2 培育新質生產力:以科技創新為主導引領產業變革

我國肉牛產業歷經多年快速發展之后,如今進入了爬坡過坎、提檔升級的關鍵時期。資源壓力、環境約束、成本高漲、價格下行等多重因素交織疊加,對廣大從業群體構成嚴峻挑戰。2024年政府工作報告提出,“大力推進現代化產業體系建設,加快發展新質生產力”。所謂新質生產力,是指以“創新發揮主導作用的生產力”。對于肉牛產業中最關鍵的環節——“飼養管理”而言,“新質生產力”的核心要素是科技賦能智慧生態養殖,依托精準飼喂系統、視覺監測技術以及智能稱重分群等現代化的科技手段提升飼料轉化率,降低料肉比,保障牛只健康,逐步提高牛群的繁殖與生產效率,不斷強化企業自身的生產經營管理能力,在破除無效供給、培育新動能和降低運營成本上下功夫,促進各類要素合理流動和高效集聚,最終實現企業節本增效,這也將是未來我國肉牛產業破解行業瓶頸、應對風險挑戰的重要路徑之一。

5.3 堅持品牌引領,依托品牌效應帶動肉牛產業振興

品牌強農是推動農業高質量發展,提升農業競爭力的必然選擇。我國肉牛產業品牌建設在近年來取得了一些進展,但總體仍顯滯后,凸顯問題集中體現在以下幾個方面:一是企業的品牌意識還比較薄弱,企業打造品牌方面的投入還有很大不足;二是雖然地方政府對于區域品牌扶持力度逐漸加大,但各區域品牌普遍缺少大型領軍企業;三是標準化建設推進遲緩,缺少嚴格的生產規程和公開透明的品質標準,絕大多數產品不能做到可追溯源;四是缺少品牌培育、評價、認證、發布的第三方權威機構。針對上述問題,中國畜牧業協會與相關單位合作,積極采取一系列應對措施,取得了階段性成果,并形成啟發性思路,可供行業從業者參考借鑒。

在區域公用品牌標準體系建設方面,2024年3月11日,中國畜牧業協會組織專家召開了平涼紅牛系列團體標準終審會議,會議審查通過了由中國農業科學院北京畜牧獸醫研究所、平涼紅牛研究院和平涼市牛產業開發辦公室牽頭起草的《平涼紅牛種群鑒定標準》、《平涼紅牛繁殖技術規程》、《平涼紅牛飼養管理技術規范》、《平涼紅牛屠宰技術規范》、《平涼紅牛胴體分級》和《平涼紅牛分割肉分級煎烤用途》等6項團體標準。品牌的靈魂是質量,品牌建設的核心是標準。平涼市委市政府高度重視平涼紅牛產業的發展,大力支持平涼紅牛區域公用品牌標準體系建設,該系列團體標準的制定,將為平涼紅牛產業高質量發展提供有力技術支撐,并對樹立平涼紅牛區域品牌形象、提升品牌價值提供指導依據。

在全產業鏈智能溯源方面,協會與中國質量認證中心、國家農業信息化工程技術研究中心、京東集團等單位聯合實施“優質畜禽產品全產業鏈數字化認證項目”,遴選畜牧行業頭部企業參與試點示范,初步實現了基于區塊鏈為底座的從養殖、屠宰加工、檢測、認證、物流到渠道的全產業鏈數字化認證安全體系,為企業品牌打造奠定堅實基礎。

在 “好牛好肉品牌培優行動”方面,中國畜牧業協會、中國肉類協會及國家畜牧科技創新聯盟于2023年在全國范圍內聯合開展了消費者牛肉品質需求調研,并基于調研結果,逐步構建符合中國飲食消費文化的牛肉分割、分級標準體系,充分發揮本土肉牛種質資源優勢,把握預制菜等新業態發展機遇,助推肉牛產業高質量發展。